Accueil » Conseil en gestion de patrimoine » Entreprises » PERO

Optimiser la retraite et la rémunération du dirigeant

Le PERO (Plan d’Épargne Retraite Obligatoire) est aujourd’hui l’un des dispositifs les plus puissants pour les dirigeants souhaitant ::

Pourtant, il reste encore largement sous-utilisé… ou mal exploité.

Bien utilisé, le PERO peut transformer votre stratégie de rémunération !

Faire un bilan dirigeant

Toutes vos données sont strictement confidentielles. Aucune information transmise ne sera partagée ou utilisée à des fins commerciales sans votre consentement.

Le PERO (Plan d’Épargne Retraite Obligatoire) a été conçu pour compléter les régimes de retraite obligatoires, souvent insuffisants pour maintenir le niveau de vie des dirigeants après la fin de leur activité. En permettant de constituer progressivement un revenu complémentaire à la retraite, il s’inscrit dans une logique de capitalisation indispensable aujourd’hui. En effet, sans mise en place d’une stratégie adaptée, de nombreux dirigeants constatent une baisse significative de leurs revenus au moment du départ à la retraite. Cet écart peut être important, notamment lorsque la rémunération a été optimisée à court terme sans anticipation du long terme. Le PERO permet ainsi d’anticiper cette transition et de sécuriser durablement sa situation financière. La plupart des dirigeants arbitrent entre salaire (très chargé) et dividendes (fiscalisés).

Le PERO permet de sortir de ce schéma en créant une troisième voie optimisée !

Face à la baisse progressive des retraites issues des régimes obligatoires, le PERO (Plan d’Épargne Retraite Obligatoire) apparaît comme une réponse particulièrement pertinente pour les dirigeants. Conçu pour compléter ces dispositifs, il permet de constituer un revenu supplémentaire à la retraite grâce à une épargne régulière et structurée. Dans un contexte où les droits acquis ne suffisent plus à maintenir le niveau de vie, l’absence de stratégie peut entraîner une chute importante des revenus au moment du départ à la retraite. Cet écart est souvent sous-estimé, notamment chez les dirigeants ayant privilégié des optimisations à court terme. Le PERO permet ainsi d’anticiper cette baisse et de sécuriser durablement sa situation financière.

Sans stratégie, l’écart de revenus peut être important …

Le Plan d’Épargne Retraite Obligatoire (PERO) est un dispositif d’épargne mis en place par l’entreprise pour ses salariés (ou certaines catégories comme les dirigeants ou cadres).

Sa particularité :

Il permet de constituer une épargne long terme, généralement bloquée jusqu’à la retraite

Le PERO (Plan d’Épargne Retraite Obligatoire) peut être mis en place soit par une décision du dirigeant, soit dans le cadre d’un accord collectif au sein de l’entreprise. Il offre une grande souplesse dans son application, puisqu’il peut concerner l’ensemble des salariés ou être réservé à certaines catégories spécifiques, comme les cadres ou les dirigeants. Cette flexibilité permet d’adapter le dispositif à la stratégie sociale et patrimoniale de l’entreprise.

Le PERO est alimenté par plusieurs sources, notamment des cotisations obligatoires versées par l’employeur et/ou le salarié, mais aussi par des dispositifs d’épargne salariale comme l’intéressement ou la participation, ainsi que par des versements volontaires. Cette diversité de financement permet de construire progressivement une épargne. L’objectif est de constituer un capital sur le long terme, destiné à compléter les revenus à la retraite.

L’épargne investie dans un PERO est généralement gérée de manière pilotée, afin d’optimiser le rendement tout en maîtrisant le risque. Elle est orientée vers des supports plus dynamiques en début de période, puis progressivement sécurisée à mesure que l’échéance de la retraite approche. Cette gestion permet d’adapter automatiquement l’allocation en fonction de l’horizon de placement.

La sortie du PERO s’effectue majoritairement sous forme de rente à la retraite, permettant de percevoir un revenu régulier complémentaire. Ce dispositif présente toutefois une flexibilité plus limitée que d’autres solutions, avec une logique clairement orientée vers le long terme. Il s’inscrit donc dans une stratégie de préparation durable plutôt que de disponibilité immédiate des fonds.

Le PERO n’est pas seulement un outil d’optimisation patrimoniale, c’est également un véritable levier de gestion des ressources humaines. Il contribue à la fidélisation des salariés, renforce l’attractivité de l’entreprise et favorise le partage de la valeur.

Il s’inscrit ainsi dans une démarche globale visant à valoriser et structurer votre politique sociale.

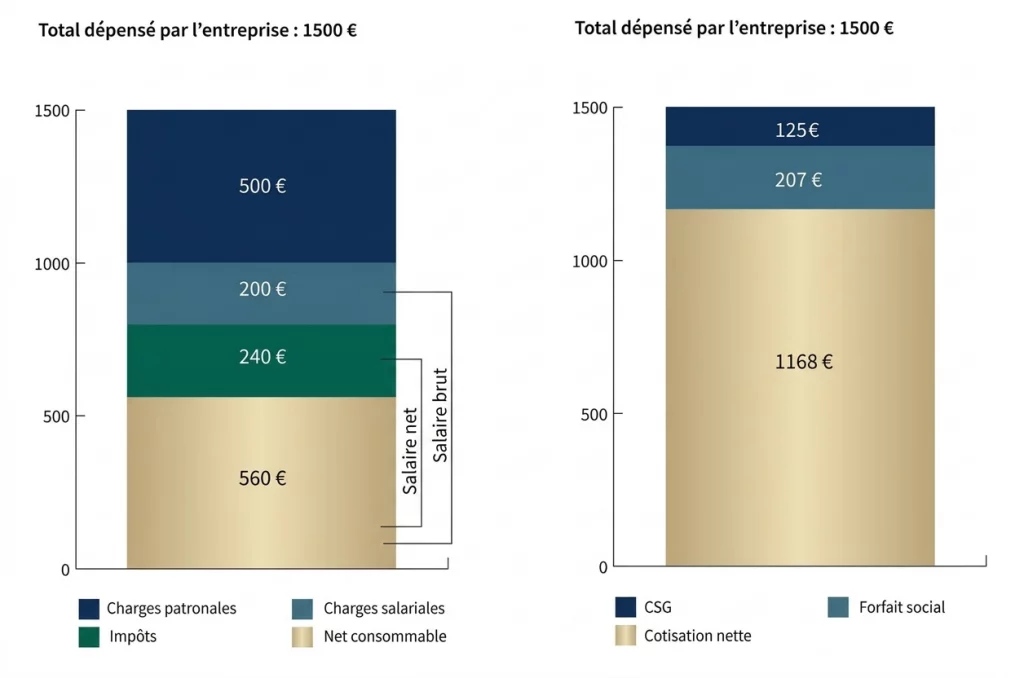

Lorsqu’un dirigeant souhaite se rémunérer ou distribuer une prime, la solution la plus intuitive reste souvent le versement classique. Pourtant, cette approche est rarement la plus optimale.

Une prime est soumise à des charges sociales importantes et à une fiscalité immédiate, ce qui réduit fortement le montant réellement perçu. À l’inverse, le PERO permet de transformer cette dépense en épargne à long terme, dans un cadre fiscal et social avantageux. À effort financier équivalent, le capital constitué peut être significativement supérieur à celui issu d’une prime classique.

Pour 1 000 € de prime octroyée, déduction faite des charges salariales et d’une imposition sur le revenu dans une tranche d’imposition à 30 %, le salarié voit son revenu n’augmenter que de 560 €.

Un versement de 1 500 € sur un PERO permet aux salariés de constituer une épargne retraite d’environ 1 168 €, soit près du double du montant net qu’ils auraient perçu avec une prime classique.

Vous souhaitez savoir si le PERO est réellement adapté à votre situation, estimer les gains d’optimisation fiscale et sociale et déterminer la meilleure façon de structurer votre rémunération et votre retraite ?

Un bilan personnalisé vous permet d’obtenir une analyse claire et chiffrée, adaptée à votre profil de dirigeant, et d’identifier les leviers concrets à activer pour optimiser durablement votre situation.