Accueil » Patrimoine en action » Cas pratique : SASU ou EURL pour préparer sa retraite ?

Marc, 25 ans, célibataire et sans enfants, vient tout juste d’être diplômé d’une grande école d’ingénieur en informatique. Entrepreneur dans l’âme, il souhaite créer son activité mais s’interroge sur le meilleur statut juridique à adopter pour préparer dès aujourd’hui sa retraite.

Une démarche peu courante à cet âge, mais tout à fait cohérente compte tenu de son environnement familial : ses parents, confrontés à des difficultés au moment de leur propre départ à la retraite, l’ont sensibilisé très tôt à l’importance d’anticiper.

Marc souhaite choisir entre la SASU et l’EURL, non pas seulement pour des raisons fiscales immédiates, mais dans une optique de long terme, afin d’optimiser à la fois sa rémunération et sa protection sociale future. L’enjeu est donc de trouver le meilleur équilibre entre cotisations, revenus nets et retraite future, sans complexifier inutilement la gestion de son entreprise.

Marc ayant pour priorité de se constituer la retraite la plus confortable possible, je lui ai recommandé de créer une EURL tout en ouvrant un contrat d’assurance-vie en complément.

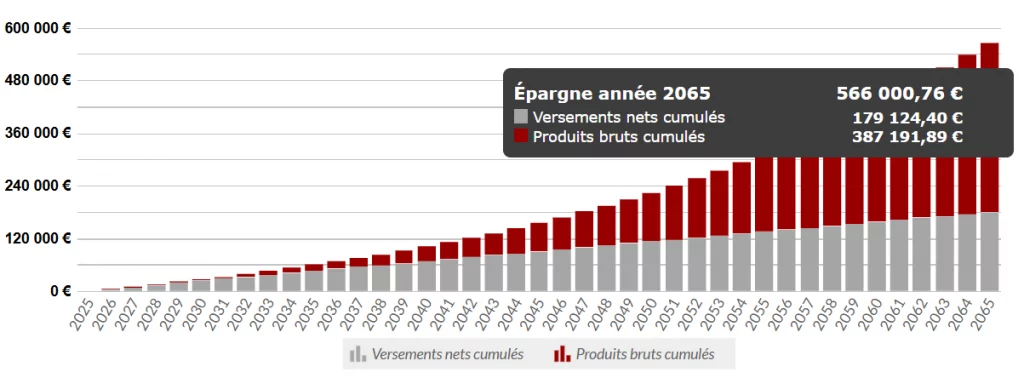

Il y verse 380 € par mois sur des supports d’investissement diversifiés, avec un rendement annuel moyen de 6 %.

Sur une durée de 40 ans, cette stratégie lui permettra de constituer un capital estimé à 566 000 €, venant compenser largement les 500 € de retraite supplémentaires qu’il aurait obtenus avec une SASU.

Pour répondre à son objectif de préparer efficacement sa retraite tout en préservant sa liberté d’entrepreneur, nous avons opté pour une solution double :

Grâce à cette approche, Marc conserve une structure simple et souple fiscalement, tout en se garantissant un complément de retraite conséquent.

La projection démontre qu’il peut à la fois maximiser ses revenus actuels et préparer son avenir financier sans créer de structure complexe ni immobiliser inutilement des fonds.

Cette stratégie, fondée sur la capitalisation à long terme, illustre toute la puissance d’un arbitrage bien calibré entre statut social et épargne personnelle.

566 000€

sur 40 ans

Comme toute stratégie patrimoniale, cette solution devra évoluer avec le temps, en fonction des changements d’objectifs, de revenus ou de situation familiale de Marc.

Dans un contexte où le modèle de retraite par répartition suscite de plus en plus d’inquiétudes, il devient essentiel de prendre en main sa propre protection et d’agir dès le début de sa carrière.

Anticiper, c’est se donner la liberté de choisir.

Conseiller en gestion de patrimoine

Nos derniers articles