Accueil » Conseil en gestion de patrimoine » Entreprises » salaire vs dividendes vs per

Comment optimiser la rémunération du dirigeant ?

Lorsqu’il s’agit de se rémunérer, la plupart des dirigeants hésitent entre :

Pourtant, il existe une troisième voie souvent sous-exploitée : les dispositifs d’épargne retraite comme le PERO ou le PERECO !

Faire un bilan dirigeant

Toutes vos données sont strictement confidentielles. Aucune information transmise ne sera partagée ou utilisée à des fins commerciales sans votre consentement.

Se rémunérer en tant que dirigeant ne se résume pas à un simple choix de montant, mais relève d’une véritable stratégie d’optimisation globale. Entre charges sociales, fiscalité et préparation de la retraite, chaque décision impacte directement l’efficacité de vos revenus. Sans réflexion structurée, une part importante de votre rémunération peut être inutilement absorbée par les prélèvements, limitant à la fois votre capacité d’épargne et votre niveau de vie futur.

Une approche optimisée permet au contraire de maximiser chaque euro perçu et investi !

Le salaire reste la solution la plus classique pour se rémunérer en tant que dirigeant, notamment pour sa simplicité de mise en place et la protection sociale qu’il procure. Cependant, il présente des limites importantes : il est soumis à des charges sociales élevées et à une fiscalité significative, ce qui réduit fortement le montant réellement perçu.

Au final, une grande partie des revenus est absorbée par les prélèvements, limitant l’efficacité globale de la rémunération !

Les dividendes sont souvent perçus comme une solution plus avantageuse pour se rémunérer, notamment en raison de charges sociales réduites selon le statut du dirigeant. Toutefois, ils présentent plusieurs limites : ils restent soumis à la fiscalité (flat tax), n’offrent aucune protection sociale et ne participent pas à la préparation de la retraite.

Une stratégie reposant uniquement sur les dividendes demeure donc incomplète et peut fragiliser votre situation à long terme…

Les dispositifs d’épargne retraite PERO et PERECO permettent d’optimiser efficacement la rémunération du dirigeant en agissant sur plusieurs leviers : réduction de la fiscalité, limitation des charges sociales et constitution d’un capital sur le long terme. Contrairement à une rémunération classique, ils offrent un cadre plus performant pour valoriser chaque euro investi.

Ils permettent ainsi de transformer une rémunération immédiate en épargne optimisée, au service de votre stratégie patrimoniale et de votre retraite.

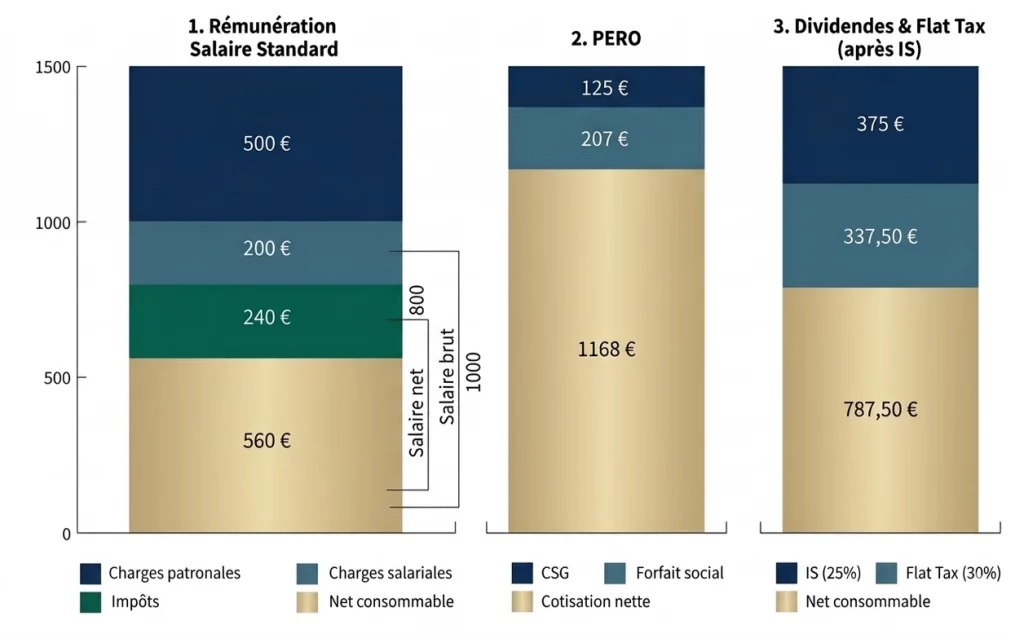

👉 Comparatif pour un cout total pour l’entreprise de 1500 €

Le graphique démontre l’efficacité financière supérieure du PERO par rapport aux autres modes de rémunération pour un investissement total de l’entreprise identique (1 500 €). On observe qu’avec un salaire standard, la pression fiscale et sociale (charges et impôts) est telle qu’elle ne laisse que 560 € de reste à vivre au salarié. Les dividendes, bien qu’attractifs, sont amputés par l’impôt sur les sociétés (IS) puis par la Flat Tax, ramenant le net à 787,50 €. Le PERO se distingue nettement comme le levier le plus performant : en échappant aux cotisations sociales classiques et à l’impôt sur le revenu immédiat, il permet de transformer le budget de l’entreprise en une épargne concrète de 1 168 €, soit plus du double du pouvoir d’achat d’un salaire net, tout en offrant une déductibilité totale pour la société.

Il ne s’agit pas de privilégier une seule forme de rémunération, mais de construire une stratégie équilibrée et optimisée. L’efficacité repose sur une combinaison intelligente entre salaire, pour assurer une protection sociale, dividendes, pour compléter les revenus, et épargne retraite comme le PERO, pour optimiser la fiscalité et préparer l’avenir. En arbitrant correctement entre ces leviers, le dirigeant peut maximiser son revenu global tout en réduisant la pression fiscale et sociale, et ainsi tirer le meilleur parti de chaque euro généré par son entreprise.

La plupart des dirigeants n’exploitent pas pleinement les leviers d’optimisation de rémunération et de retraite à leur disposition, faute de visibilité ou de stratégie globale. Pourtant, une analyse adaptée permet souvent de révéler des gains significatifs.

👉 Faire un bilan personnalisé vous permet d’identifier les opportunités d’optimisation, de comparer les différentes stratégies possibles et de construire une approche sur-mesure, alignée avec vos objectifs patrimoniaux et fiscaux.